2022-12-05

硅微粉赛道——豫顺新材

在“双碳“战略推动下,中国新能源产业正在加速发展。2021年,全国新能源汽车销量达354.5万辆,同比增长159.3%,国内新能源汽车渗透率达13.4%。欧洲近两年新能源汽车市场崛起,在以德国、法国、英国、挪威、意大利、瑞典、西班牙和荷兰为主的欧洲八国2021年总体的渗透率约为21%,美国仅为4%。全球新能源汽车正处于高速发展时期。由于全球新能源行业进入高速发展阶段,锂作为新能源行业必不可少的元素,需求量呈指数级增长。截止至2022年5月,国内电池级碳酸锂价格突破45万/吨,同比增长5倍。

国内电池级碳酸锂需求情况

未来五年,新能源汽车市场对动力电池的巨大需求将拉动国内电池级碳酸锂需求的显著增长。

电池级碳酸锂是新能源汽车动力电池正极材料生产的核心原材料,以动力电池所用正极材料区分,新能源汽车现安装的动力电池所使用正极材料主要为磷酸铁锂电池和三元电池。

1GWh动力电池根据实际生产中因良品率和生产工艺所导致的理论偏差,得出单位所需的正极材料实际量为:磷酸铁锂约2150 吨/GWh,对应每吨正极材料所需0.25吨电池级碳酸锂;三元约2000 吨/GWh ,对应每吨正极材料所需0.43吨电池级碳酸锂。2021年,国内动力电池产量共计已达219.26 GWh,对应电池级碳酸锂需求为12.02万吨,预计2030年国内动力电池产量达2498.5GWh,对应电池级碳酸锂需求超111.5万吨。

参照全球消费类和储能类电池级碳酸锂2021-2030变化趋势,预计2030年消费类和储能类电池级碳酸锂国内市场需求分别为25.9万吨和21.7万吨左右。至2030年,国内电池级碳酸锂需求量总计将达到159万吨以上,2021年-2030年累计电池级碳酸锂需求将超过752.4万吨。

国内锂资源供应量以及供需差

上游锂资源供给不足导致当下国内产能释放水平较低。

由于新能源汽车市场的不断利好,以天齐锂业和赣锋锂业为首的传统头部锂盐加工企业和以南氏锂电为代表的锂盐加工新秀近年来纷纷宣布电池级碳酸锂扩产计划。据不完全统计,2021年中国电池级碳酸锂产能将达22.3万吨,但经访谈业内人士了解,国内头部企业电池级碳酸锂产线的产能利用率仅为6成左右。这一现象的主要原因是上游锂资源供给不足。

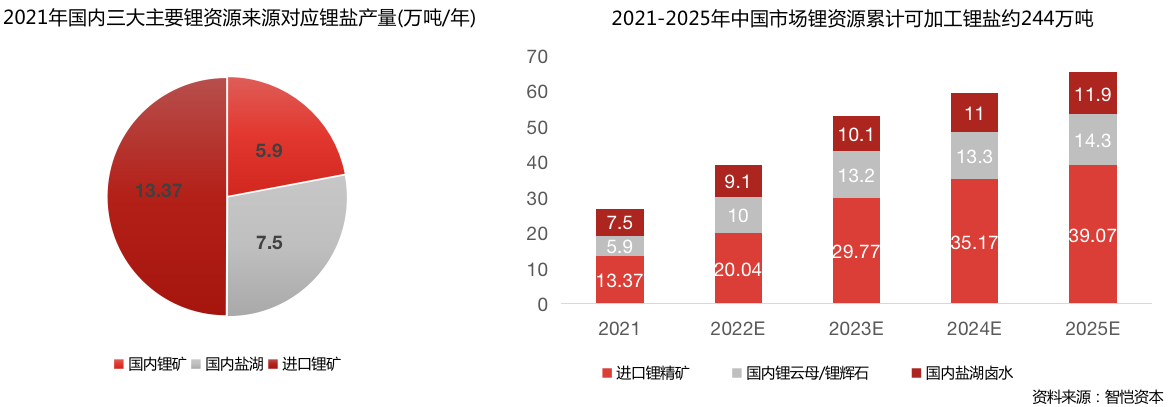

澳洲锂精矿是当下中国海外锂资源供给的主要渠道,国内来源则以青藏地区盐湖卤水和四川地区锂辉石、锂云母为主。

当今全世界已探明的锂资源储备形式主要以锂云母、锂辉石和盐湖卤水为主。其中盐湖卤水锂资源主要分布在南美地区,南美锂三角区域(玻利维亚,智利,阿根廷)合计占世界锂资源总储备近60%,由于卤水的特殊形态,锂盐加工企业大多选择在盐湖附近建设产线,直接将卤水转化为成品锂盐后出售给下游各国材料加工企业,例如松下、三星电子等。盐湖卤水也是中国锂资源储备的主要形式,主要分布在青藏地区,占已探明国内资源总量76%,锂辉石和锂云母则分别占到资源总量的14%和10%。虽然现阶段世界锂资源供给的主要来源为锂辉石,但资源量丰富的盐湖卤水或将成为未来锂资源供给的主要增长极。

相较于盐湖卤水,矿石资源便于运输,因此锂精矿成为当今全球锂资源交易市场的主要货品。澳大利亚现拥有世界上最丰富的锂矿山资源,占全球该储备类型出口总量90%以上。澳洲锂精矿也是当下中国市场锂资源进口的主要渠道。2020年我国锂原料产量占全球比例仅24%,而基础锂盐冶炼产能占全球70%左右,我国掌握了全球绝大多数的锂加工产能,但资源原料端的自供能力明显不足,锂矿高度依赖进口。其中,澳洲进口量在我国锂精矿需求占比中高达六成。

中国是世界上锂云母储备最丰富的国家之一,但受云母提锂的技术瓶颈掣肘,云母提锂的成本较高,因此在生产中运用较少。

数据来源:ZK Capital研究整理

中国市场近年来已成为全球最大的锂资源加工市场,但中国的锂资源储备量仅占世界总储备量的6%,因此中国锂盐加工企业近年来与各大锂矿山签订了大量包销协议。2021年全球锂精矿年产能总计约为300万吨,其中中国锂盐企业与矿山签订的锂精矿包销协议达100万吨/年,占全球锂精矿年出口量的1/3,而澳大利亚锂矿山资源也是中国锂盐加工企业海外锂资源布局的重要目标,除与矿山签订长期包销协议外,以赣锋锂业和天齐锂业为首的国内大型锂盐加工企业也通过购入各大矿山的股权的方式来稳定自身锂资源供给。随着新一轮锂精矿产线在2022-2025年相继投产和意向包销协议的正式签署,预计至2025年澳大利亚锂精矿进口量将占中国锂资源市场供给总量近60%。

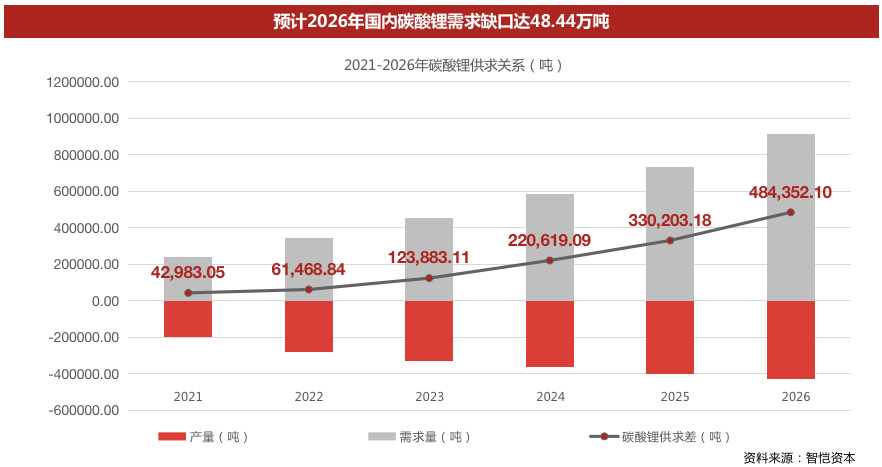

由于上游锂资源的开采限制和下游电池市场的大量需求,锂资源供给将在未来几年持续出现需求缺口。

数据来源:ZK Capital研究整理

预计2022年,国内碳酸锂资源端对下游需求端缺口在6.15万吨左右。2023年后,由于新能源汽车动力电池需求的飞速增长,电池级碳酸锂的市场需求急速增加,需求缺口不断扩大,该缺口至2026年预计将达48.44万吨。由于资源端自身的供给不足,以及疫情等相关因素会继续影响资源端的供给情况,因此造成的供需缺口需要回收端做填补。基于此可以预判,未来几年内锂回收行业会继续保持热度,前景大好。

动力电池回收行业潜力巨大

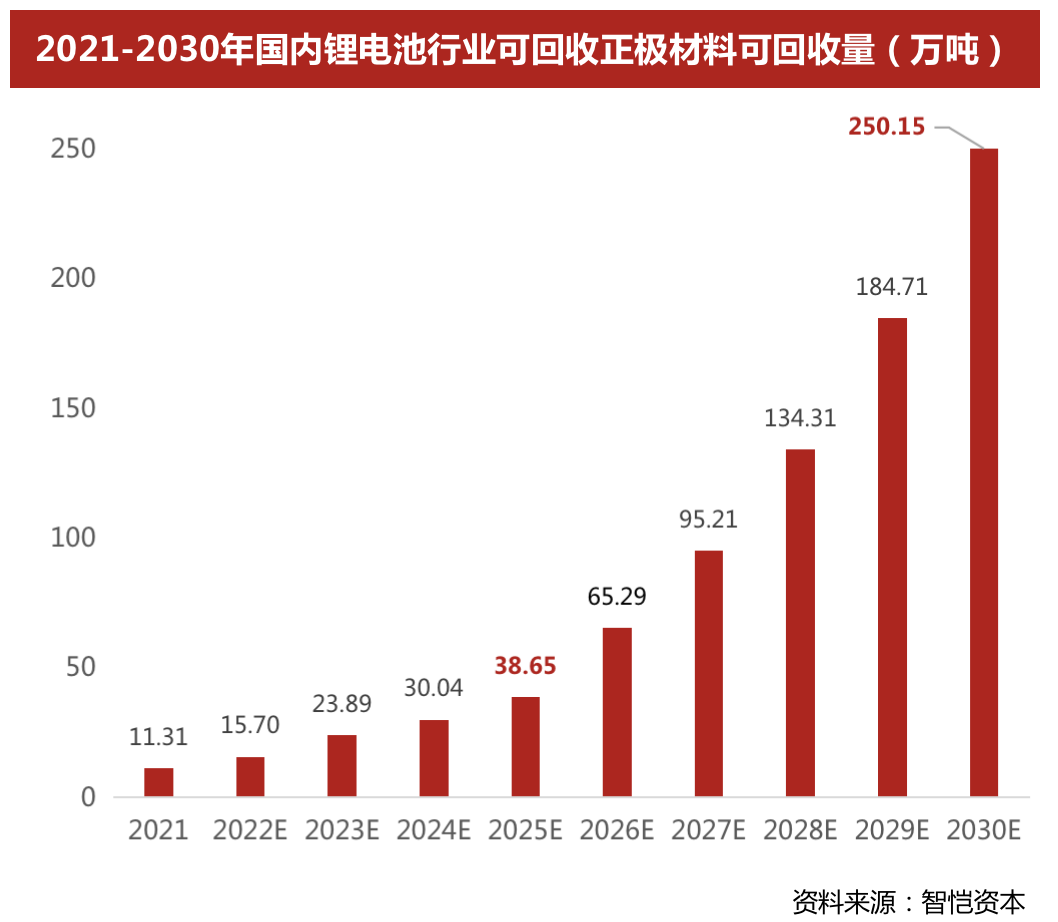

目前国内锂电池行业可回收正极材料的主要来源为退役汽车动力电池回收,锂电池生产报废及正极材料生产损耗。2021年通过这三类渠道总计回收正极材料约11.3万吨,2030预计年回收量将达250.2万吨。2021-2030年,预计国内锂电池行业累计可回收磷酸铁锂电池正极材料574万吨,三元电池正极材料275万吨。

退役汽车动力电池回收

动力电池在循环放电过程中电池容量会逐渐衰减,当衰减至80%以下时,动力锂电池的电化学性能将难以满足电动车正常动力需求,出于对环保性和经济性的考虑,电池需进行回收。针对动力电池的回收通常有两种方法:梯次利用和拆解回收,其中梯次利用是将寿命介于20%-80%的电池完整回收后,用于低速电动车,电网储能等场景,但由于技术和市场上仍存在一定问题,梯级利用多处于起步和试点阶段。在技术方面,动力电池与储能电池遵循的技术标准不同、储能领域对电池的温度性能要求高,而部分退役的动力电池可能达不到储能电池的使用要求、基于容量衰减机理分析建立电池寿命预测模型还不完善,造成梯度利用退役动力电池在评价检测环节出现困难。

据不完全统计,以磷酸铁锂电池为例,目前我国报废的磷酸铁锂电池用以梯次利用的比例不足20%。而拆解回收则是将电池性能降到低于20%的电池正极材料中镍,钴,锰等稀有金属元素回收再利用。由于磷酸铁锂电池中没有镍,钴等贵金属,拆解效应不高,因此至2025年前拆解回收的退役动力电池多是三元锂电池。

|

|

数据来源:ZK Capital研究整理

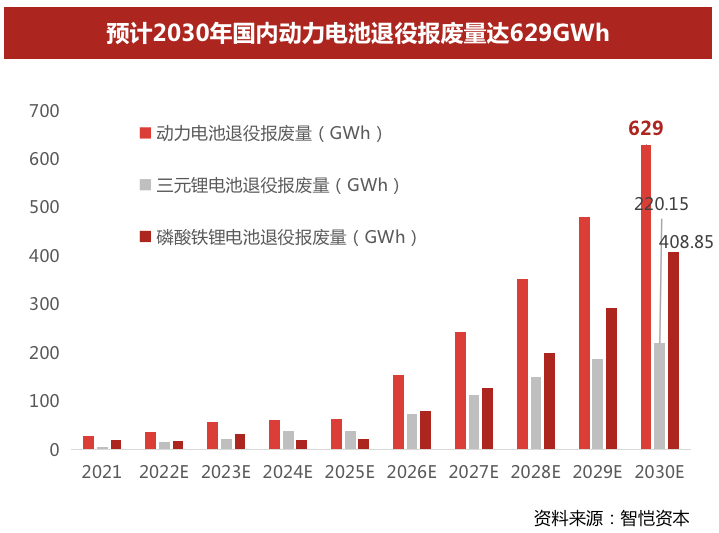

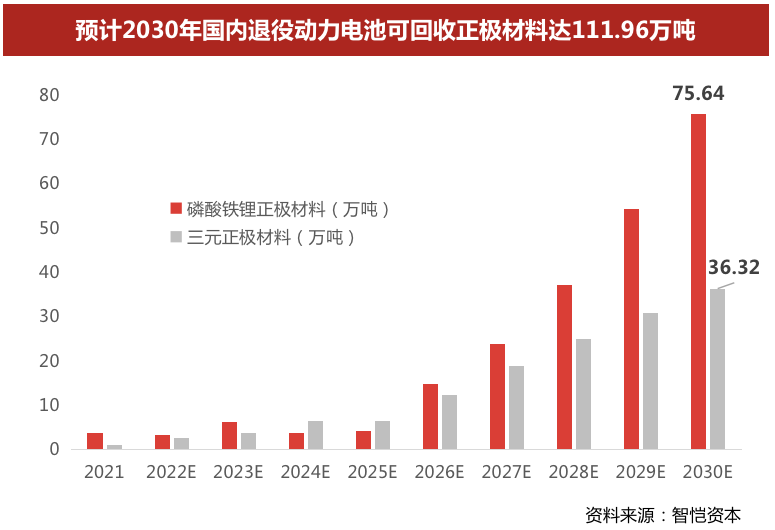

假设三元电池与磷酸铁锂电池的有效寿命均为 5 年。因此,截至目前,第一批动力电池已经到达退役年限,今后将迎来较为持续且不断扩大的动力电池回收市场。在此假设下,2015 年装机的三元及磷酸铁锂电池将在 2020 年全部拆解回收,以此类推,预计至2030年,全国退役电池量将达629GWh。按照1GWh的动力电池对正极材料的理论需求量大约是:磷酸铁锂1850吨/GWh,三元NCM1500~1800吨/GWh(高镍三元在1500~1650之间),取中位数测算预计2030年退役电池可回收正极材料约为111.96万吨,2021年-2030年累计可回收正极材料量超过370.33万吨。

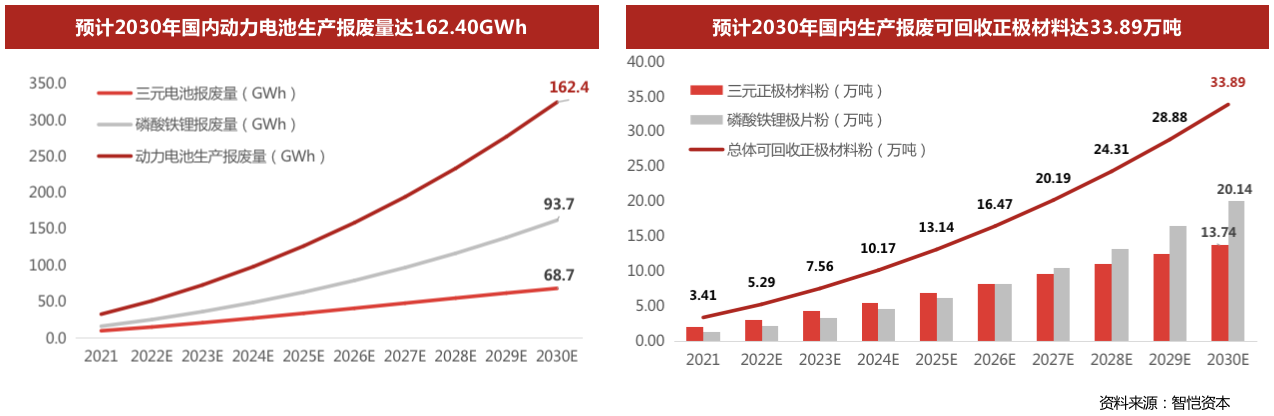

锂电池生产报废

数据来源:ZK Capital研究整理

2021年,国内磷酸铁锂电池产量为125.45GWh,三元电池产量为93.81GWh,国内市占率前十的磷酸铁锂电池和三元锂电池厂商的生产损耗率分别为3%~5%,10%~12%。取国内前十电池厂商生产损耗率平均值测算,预计2030年磷酸铁锂电池生产报废量达93.7Gwh,三元电池生产报废量达68.7GWh,对应的正极材料约33.89万吨,2021年-2030年三元及磷酸铁锂电池生产过程中报废可回收正极材料累计超过163.3万吨。

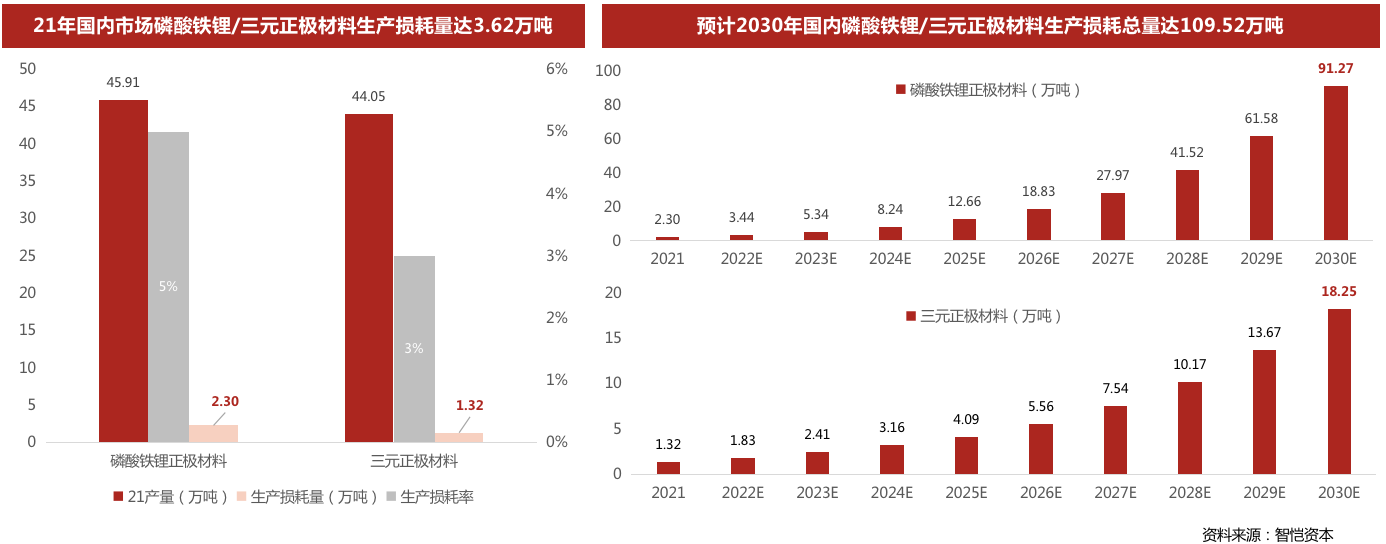

正极材料生产损耗

数据来源:ZK Capital研究整理

2021年国内磷酸铁锂正极材料厂家总产量为45.91万吨,三元正极材料厂家总产量为44.05万吨,按国内磷酸铁锂、三元正极材料厂平均生产损耗率分别为5%,3%测算,2021年磷酸铁锂及三元材料生产损耗总量达3.62万吨,预计2030年磷酸铁锂及三元正极材料生产损耗总量达109.52万吨, 预计2021年-2030年磷酸铁锂及三元正极材料厂累计生产损耗量达341.1万吨。

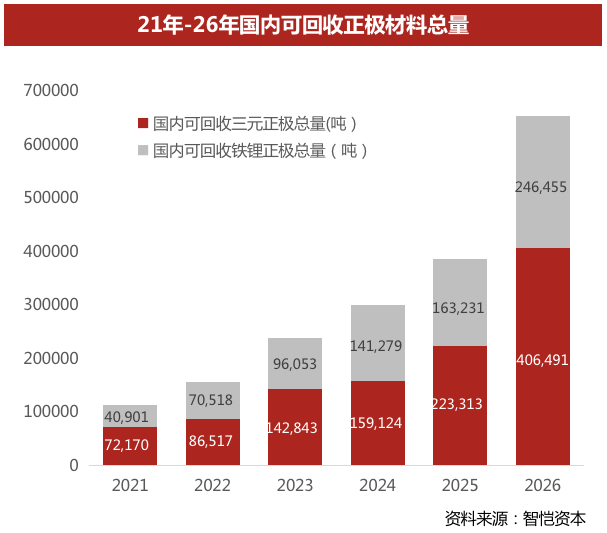

市场三种途径可回收正极材料总量

|

|

数据来源:ZK Capital研究整理

2021年通过以上三类渠道总计回收正极材料近11.3万吨,2026年预计市场正极材料年回收量将达65.29万吨左右,预计国内锂电池行业可回收磷酸铁锂电池正极材料40.65万吨,三元电池正极材料24.65万吨。2030预计年回收量将达250.15万吨。2021-2030年,预计国内锂电池行业累计可回收磷酸铁锂电池正极材料574.05万吨,三元电池正极材料275.22万吨。

国家政策趋向利好动力电池回收

近年来,国务院、工信部、环保部等多部门发布针对动力电池回收的指导意见,规范动力电池回收体系,推动资源最大化高效利用。

早在2012年4月,国务院就发布了《节能与新能源汽车产业发展规划(2012-2020)》,提出加强动力电池梯级利用和回收管理是五大重点任务之一。2017年2月,工信部、科技部、环保部等七部门联合发布《新能源汽车动力蓄电池回收利用管理暂行办法》,指出要鼓励电池生产企业与综合利用企业合作,在保证安全可控前提下,按照先梯次利用后再生利用原则,对废旧动力蓄电池开展多层次、多用途的合理利用。同年5月,国家标准化管理委会出台《车用动力电池回收利用拆解规范》,该规范于2017 年 12 月 1 日正式实施,明确指出回收拆解企业应具有相关资质,进一步保证了动力电池安全、环保、高效的回收利用。

2018年7月,工信部公开了首批《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单,共5家企业登上了“白名单”。2020年12月工信部节能与综合利用司发布了“拟公告的废钢铁、废塑料、废旧轮胎、新能源汽车废旧动力蓄电池综合利用行业规范企业名单”,公布了第二批符合条例企业名单,本次共22家企业上榜。

2021年9月,国家市场监管总局发布了《车用动力电池回收利用梯次利用》国家标准,为汽车行业在车用动力电池梯次利用领域制定了详实可依国家标准,完善了车用动力电池回收利用标准体系。

2021年11月工信部节能与综合利用司发布了符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单(第三批),我司服务企业-金凯循环成功入榜。在此次公布的第三批企业名单中,金凯循环属于“再生利用”类型企业。“再生利用”指对废旧动力蓄电池进行拆分后,对原材料中的有价金属进行回收利用,生产出金属或制造电池所用的原料、化学原料。此次,金凯循环入选符合《规范》的企业名单,体现了官方对金凯循环在动力电池再生利用方面的高度认可。

总结

未来五年,新能源汽车市场对动力电池的巨大需求将拉动国内电池级碳酸锂需求的显著增长。国内头部锂盐加工企业近年来积极建设电池级碳酸锂新产线,其产线扩建计划将陆续在2022-2025年实现,预计到2025年,国内电池级碳酸锂TOP10企业年均产能总计约31.84万吨,但上游锂资源供给不足导致当下国内产能释放水平较低。2025年之后大多数企业产能规划布局尚未明晰,仅以目前已公布的产能扩张计划计算,2030年国内电池级碳酸锂产能为36.24万吨。

2021年进口锂资源占中国锂资源供给总量50%,国内锂资源来源则以青藏地区盐湖卤水和四川地区锂辉石、锂云母为主。上游锂资源的开采限制和下游电池市场的大量需求导致锂资源市场将在未来几年持续出现需求缺口,预计2022年,国内碳酸锂资源端对下游需求端缺口在6.15万吨左右。2023年后,由于新能源汽车动力电池需求的飞速增长,电池级碳酸锂的市场需求急速增加,需求缺口不断扩大,该缺口至2026年预计将达48.44万吨。

锂资源需求缺口的不断扩大促使动力电池回收成为新能源的下一个风口。2021年通过退役动力汽车电池回收、锂电池生产报废和正极材料生产损耗总计可回收正极材料近11.3万吨,2030预计年回收量将达250.15万吨。2021-2030年,预计国内锂电池行业累计可回收磷酸铁锂电池正极材料574.05万吨,三元电池正极材料275.22万吨。

此外,国家政策也趋向利好。国务院、工信部、环保部等多部门近年来频繁发布针对动力电池回收的指导意见,规范动力电池回收体系,推动资源最大化高效利用。车用动力电池回收行业势必成为新能源汽车领域的下一个蓝海市场。

© 2016 - 2023 ZK Consulting Group Ltd,. Corp. 沪ICP备2025140459号-2